AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA

Siklus

penggajian dan personalia

melibatkan pekerjaan dan pembayaran kepada semua karyawan. Tenaga kerja adalah

pertimbangan penting dalam penilaian persediaan perusahaan manufaktur,

perusahaan konstruksi dan industry lain. Perbedaan utama siklus penggajian

dengan siklus lainnya adalah:

1.

Hanya

ada untuk satu kelas transaksi untuk penggajian.

2.

Transaksi

umumnya lebih signifikan ketimbang akun neraca terkait.

3.

Pengendalian

internal terhadap penggajian sudah efektif bagi hampir semua perusahaan bahkan

perusahaan kecil sekalipun.

A. AKUN

DAN TRANSAKSI DALAM SIKLUS PENGGAJIAN DAN PERSONALIA

Tujuan audit ini untuk mengevaluasi apakah saldo akun yang terpengaruh

oleh siklus ini telah dinyatakan secara wajar sesua prinsip akuntansi.

B. FUNGSI

BISNIS DALAM SIKLUS PENGGAJIAN DAN PERSONALIA SERTA DOKUMEN DAN CATATAN TERKAIT

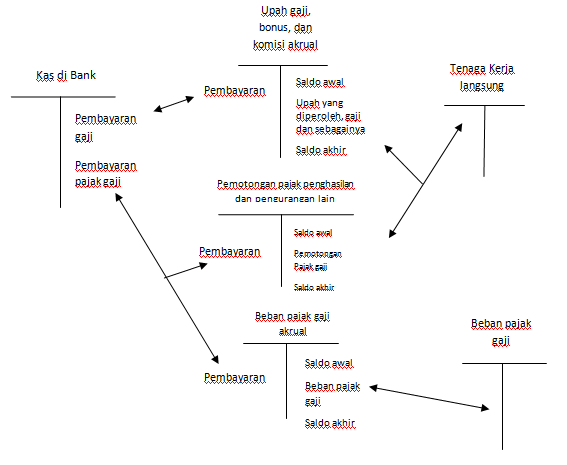

Gambar 18-1

Akun dalam siklus Penggajian

dan Personalia

Personalia dan Kesempatan Kerja

Departemen sumber daya manusia merupakan sumber catatan yang independen

bagi verifikasi internal atas informasi upah.

Catatan Personalia meliputi data dari mulai bekerja sampai berhenti

bekerja.

Formulir Otorisasi Pengurangan digunakan untuk mengotorisasi pengurangan gaji serta

iuran serikat pekerja.

Formulir Otorisasi tingkat Pembayaran digunakan untuk mengotorisasi tingkat pembayaran.

Pencatatan Waktu dan Persiapan Penggajian

Untuk mencegah salah saji diperlukan pengendalian yang memadai

·

Penyiapan

kartu waktu oleh karyawan.

·

Pengiktisaran

dan perhitungan pembayaran kotor

·

Penyiapan

cek gaji

·

Penyiapan

catatan gaji

Kartu waktu

adalah dokumen yang mengindikasikan waktu per jam karyawan mulai dan berhenti

bekerja setiap hari serta jumlah jam kerja karyawan.

Tiket waktu pekerjaan

adalah formulir yang menunjukkan pekerjaan mana yang dikerjakan karyawan selama

periode waktu tertentu.

File transaksi penggajian adalah file yang dibuat computer untuk mencantumkan semua periode

transaksi penggajian yang diproses oleh system akuntansi selam suatu periode.

Jurnal atau Daftar penggajian adalah laporan yang dibuat dari file penggajian dan

umumnya mencantumkan nama karyawan, tanggal, jumlah penggajian kotor dan

bersih.

File induk penggajian

adalah file computer yang digunakan untuk mencatat transaksi penggajian bagi

setiap karyawan dan mempertahankan total upah karyawan yang dibayar selama

tahun tersebut hingga tanggal saat ini.

Pembayaran penggajian

Untuk meningkatkan

pengendalian, cek pembayaran umumnya diproses secara terpisah dari pengeluaran

lainnya.

Cek gaji ditulis

selanjutnya diserahkan kepada karyawan sebagai pertukaran atas jasa yang

dilaksanakannya.

Rekonsiliasi Rekening bank Penggajian merupakan hal penting bagi semua akun kas, termasuk

penggajian untuk menemukan kesalahan dan kecurangan.

Pembayaran Penggajian Penyiapan SPT Pajak Penggajian

dan Pembayaran Pajak

UU penggajian federal dan Negara bagian mengharuskan penyiapan serta

pengiriman SPT pajak penggajian secara tepat waktu. Untuk mencegah salah saji

dan kewajiban pajak serta penalty yang potensial individu yang kompeten harus

memverivikasi output secara independen.

Formulir W-2 adalah formulir yang dikirim ke setiap karyawan yang

mengiktisarkan penghasilan karyawan selama ahun kalender termasuk pembayaran

kotor, pemotongn pajak penghasilan dan pemotongan jaminan social.

SPT Pajak Penghasilan adalah formulir yang diserahkan k unit pemerintah

local, Negara bagian dan federal, untuk menunjukkan pembayaran pajak yang

dipotong dan pajak perusahaan.

A. METODOLOGI

UNTUK MERANCANG PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

Gambar

1.1

Metodologi Untuk

Merancang Pengujian Pengendalian dan Pengujian Subtantif atas Transaksi untuk

Siklus Penggajian dan Personalia

*

Luas pengujian pengendalian ditentukan

oleh ketergantungan pada pengendalian yang direncanakan. Untuk perusahaan

publik, pengujian harus mencukupi untuk mengeluarkan opini tentang pengendalian

internal atas pelaporan keuangan

a.

Memahami

Pengendalian Internal Siklus Penggajian dan Personalia

Berikut adalah pengendalian kunci

bagi siklus penggajian dan personalia untuk menilai risiko pengendalian:

1.

Pemisahan tugas yang memadai,

2.

Otorisasi yang tepat,

3.

Dokumen dan catatan yang memadai,

4.

Pengendalian fisik terhadap aktiva dan

catatan,

5.

Pengecekan yang independen atas kinerja.

1. Pemisahan Tugas yang Memadai

Pemisahan tugas ini merupakan hal yang

penting untuk mencegah pembayaran berlebih dan pembayaran kepada karyawan yang

tidak ada atau fiktif. Fungsi penggajian harus tetap independen dari departemen

sumber daya manusia, yang mengendalikan aktivitas penggajian kunci, seperti

menambahkan dan menghapus karyawan. Pemrosesan penggajian harus terpisah dari

penyimpanan cek gaji yang telah ditandatangani.

2. Otorisasi yang Tepat

Hanya departemen sumber daya manusia yang

boleh mengotorisasi untuk menambah dan menghapus karyawan dari daftar

penggajian atau mengubah tingkat upah serta potongan. Jumlah jam kerja setiap

karyawan, terutama lembur, harus diotorisasi oleh penyelia karyawan.

Persetujuan dapat dibubuhkan pada semua kartu waktu atau dilakukan atas dasar

pengecualian hanya untuk jam lembur saja.

3. Dokumen dan Catatan yang Memadai

Dokumen dan catatan yang memadai

tergantung pada sifat sistem penggajian. Kartu waktu atau catatan memang

diperlukan untuk karyawan per jam atau paruh waktu tetapi tidak untuk karyawan

tetap. Untuk karyawan yang dibayar berdasarkan tingkat potongan atau sistem

insentif lainnya, diperlukan catatan yang berbeda. Bagi banyak perusahaan

catatan waktu harus memadai untuk mengakumulasi biaya penggajian menurut

pekerjaan atau penugasan.

4. Pengendalian Fisik Terhadap Aktiva

dan Catatan

Akses ke cek gaji yang belum

ditandatangani harus dibatasi. Cek harus ditandatangani oleh karyawan yang

bertanggung jawab, dan penggajian harus didistribusikan oleh seseorang yang

independen dari fungsi penggajian dan pencatatan waktu. Setiap cek yang tidak

diklaim atau dicairkan harus dikembalikan untuk disetor ulang. Jika cek

ditandatangani oleh mesin tanda tangan, akses ke mesin tersebut harus dibatasi.

5. Pengecekan yang Independen atas

Kinerja

Perhitungan penggajian harus diverifikasi

secara independen, termasuk perbandingan total batch dengan laporan ikhtisar.

Seorang anggota manajemen atau karyawan lain yang bertanggung jawab harus

mereview output penggajian untuk melihat setiap salah saji atau jumlah yang

tidak biasa. Jika tenaga kerja manufaktur mempengaruhi penilaian persediaan

atau jika diperlukan untuk mengakumulasi biaya berdasarkan pekerjaan, akan

dibutuhkan pengendalian yang memadai untuk memverifikasi pembebanan biaya yang

tepat.

b. Formulir dan Pembayaran Pajak

Penggajian

1. Penyiapan Formulir Pajak Penggajian

Formulir pajak penggajian adalah untuk

pajak seperti pajak penghasilan pemerintah federal dan pemotongan pajak FICA,

pemotongan pajak pemerintah negara

bagian dan kota, serta pajak pengangguran pemerintah federal dan negara

bagian

2. Pembayaran Potongan Pajak

Penggajian dan Pemotongan Lainnya secara Tepat Waktu

Auditor harus menguji apakah klien telah

memenuhi kewajiban hukumnya untuk menyerahkan pembayaran semua pemotongan pajak

penggajian sebagai bagian dari pengujian penggajian walaupun pembayaran

biasanya dilakukan dari pengeluaran kas umum. Pemotongan yang dimaksud dalam pengujian

tersebut mencakup pajak, tabungan pensiun lainnya, iuran serikat pekerja,

asuransi, dan tabungan penggajian.

Pertama auditor harus menentukan persyaratan klien untuk

menyerahkan pembayaran, yang dapat ditentukan dengan mengacu pada sumber-sumber

seperti hukum pajak, kontrak serikat pekerja, dan perjanjian dengan karyawan.

Setelah mengetahui persyaratannya, auditor yang dapat dengan mudah menentukan

apakah klien telah melakukan pembayaran jumlah yang benar secara tepat waktu

dengan membandingkan pengeluaran selanjutnya dengan

0 Response to "AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA"

Post a Comment